Subsidi dihapus, mimpi punya rumah murah kian pupus

Bagi masyarakat berpenghasilan rendah (MBR), membeli rumah benar-benar sebuah impian yang semakin sulit untuk digapai. Bagaimana tidak, untuk membeli rumah, persyaratan yang harus dipenuhi cukup banyak, dengan uang muka dan cicilan yang sulit dipenuhi.

Sementara itu, Direktorat Jenderal Pembiayaan Infrastruktur Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) Eko Djoeli Heripoerwanto memastikan program pembiayaan perumahan Subsidi Selisih Bunga (SSB) pada tahun 2020 dihentikan. Tak pelak cicilan yang awalnya tak menguras kantong, kini bakal menjadi semakin menyesakkan dada.

Saat bersamaan, program pembangunan rumah untuk MBR, semakin jauh panggang dari api. Capaiannya tak mampu mengurangi backlog alias selisih jumlah kebutuhan dengan pasokan rumah.

Bagi karyawan swasta, PNS, TNI/Polri, mungkin lebih mudah untuk mendapatkan rumah murah. Sebaliknya, bagi masyarakat yang bekerja di sektor informal, seperti ojek online hingga pedagang kaki lima, tentu akan terganjal di pembiayaan perbankan.

Sebenarnya, pemerintah sudah berupaya sekuat tenaga untuk memenuhi rumah murah. Bank Indonesia (BI) sudah melonggarkan loan to value (LTV) sehingga uang muka (down payment/DP) tak lagi mencekik, hingga menurunkan suku bunga acuan BI-7 Days Reverse Repo Rate (DRRR) agar bunga cicilan juga turun.

Pengembang juga sudah diwajibkan untuk membangun rumah 1-2-3. Artinya, saat pengembang membangun satu rumah mewah, developer juga harus memenuhi dua rumah menengah, dan tiga rumah sederhana.

Faktanya, itu sulit dipenuhi oleh developer. Jika dipenuhi pun, lokasi rumah sederhana bersubsidi akan berada di lokasi entah barentah alias sangat jauh dari perkotaan.

Di sisi lain, BPJS Ketenagakerjaan juga telah melakukan kerja sama dengan dua bank pelat merah, yakni PT Bank Tabungan Negara (Persero) Tbk. alias BTN dan PT Bank Negara Indonesia (Persero) Tbk. alias BNI.

BPJS Ketenagakerjaan memberikan subsidi uang muka cukup 1% dan subsidi bunga tetap hanya BI Rate ditambah 3% sepanjang tenor. Namun, saat ini hanya tersisa kerja sama dengan BTN saja.

Akan tetapi bagi konsumen, untuk memiliki rumah rumah, tak semudah membalikkan telapak tangan. Sebab, setelah mencari rumah yang cocok, harga --yang tentu terus melambung-- masuk di kantong, memenuhi setumpuk berkas persyaratan, hingga menunggu persetujuan perbankan, barulah konsumen bisa bernafas lega. Lantas jika kondisi demikian, bagaimana generasi milenial dan MBR bisa memiliki rumah?

Subsidi dihapus

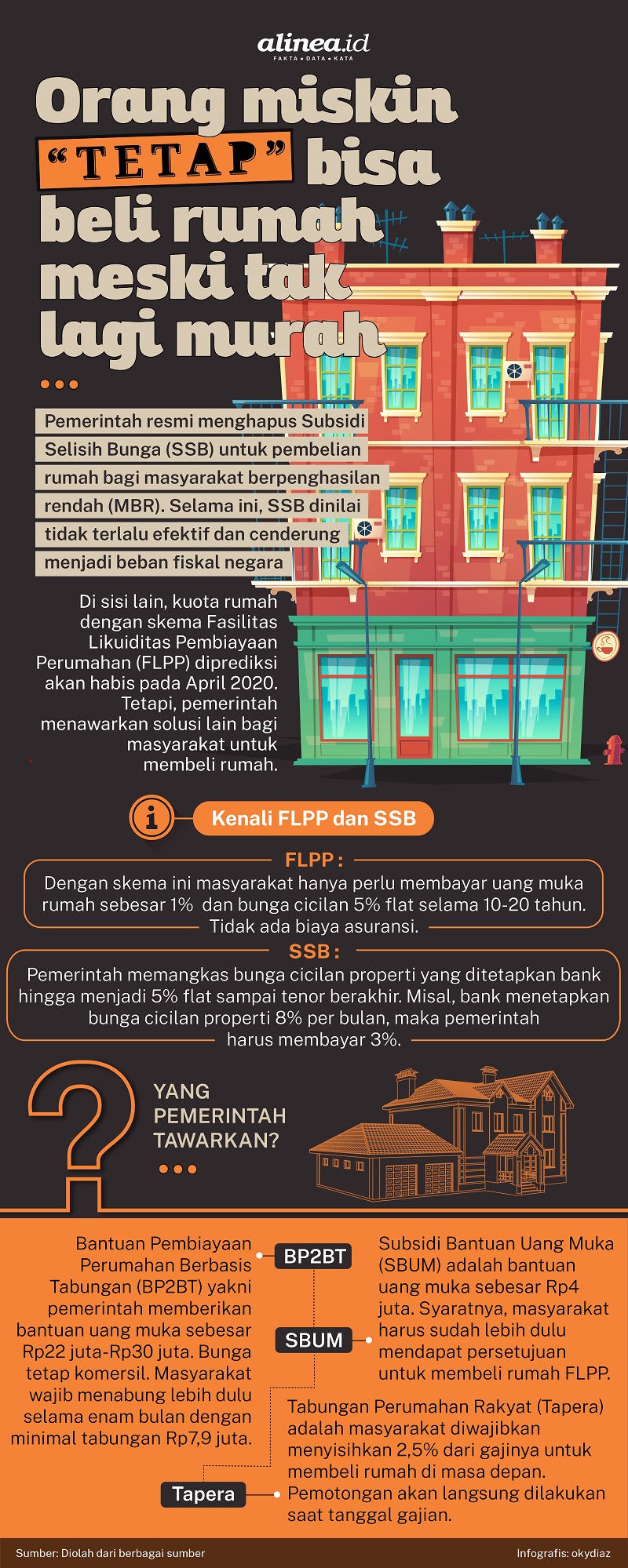

Keseriusan pemerintah memenuhi kebutuhan rumah bagi orang bergaji pas-pasan, kembali dipertanyakan. Pasalnya tahun ini, pemerintah resmi menghapus Subsidi Selisih Bunga (SSB) yang sudah banyak membantu masyarakat dalam membeli rumah.

Penghapusan ini dilakukan lantaran penyelanggaraan SSB dinilai tidak terlalu efektif dan cenderung menjadi beban fiskal negara. Dalam skema ini, setiap tahun pemerintah harus menalangi selisih bunga cicilan kredit pemilikan rumah (KPR) hingga menjadi 5% sampai masa tenor berakhir.

“SSB yang discontinue untuk mengurangi beban fiskal sepanjang tenor KPR,” ujar Direktur Jenderal (Dirjen) Pembiayaan Infrastruktur Pekerjaan Umum dan Perumahan Kementerian PUPR Eko D. Heripoerwanto kepada Alinea.id pekan lalu.

Keputusan ini praktis semakin menyulitkan MBR untuk bisa memiliki rumah. Apalagi tujuan awal SSB sendiri diperuntukkan bagi masyarakat yang tidak memiliki penghasilan tetap seperti ojol (ojek online) atau pedagang kecil.

Selain itu, skema SSB ini juga sebelumnya ditargetkan untuk menyasar masyarakat yang tidak bisa mengambil Fasilitas Likuiditas Pembiayaan Perumahan (FLPP), atau mereka yang berpenghasilan di atas Rp4 juta.

Di sisi lain, kuota rumah FLPP yang sebanyak 102.500 unit tahun ini juga diprediksi bakal habis pada April mendatang. Pelaksana Tugas Wakil Ketua Umum Kamar Dagang dan Industri (Kadin) Indonesia Bidang Properti Setyo Maharso menyebut, anggaran FLPP yang sebesar Rp11 triliun hanya cukup untuk membangun 97.700 unit rumah lantaran sebanyak Rp2 triliun dari alokasi subsidi 2020 telah dipakai untuk menutupi kekurangan FLPP di 2019.

“April (rumah FLPP) akan habis karena permintaan rumah bersubsidi oleh MBR masih tinggi. Padahal, kebutuhan backlog rumah kita sekitar 280.000 unit per tahun,” kata Setyo saat konferensi pers di Menara Kadin, Jakarta, Kamis (23/1).

Dengan begitu, kata Setyo, setelah April, masyarakat yang ingin membeli rumah terpaksa harus menunggu hingga tahun depan sampai kuota FLPP kembali dialokasikan. Untuk itu, Setyo berharap agar pemerintah bisa mempertimbangkan pemenambahan kuota rumah FLPP tahun ini sehingga kebutuhan perumahan bagi MBR bisa terpenuhi.

Solusi lain

Pernyataan tersebut segera mendapatkan respons dari Direktur Utama Pusat Pengelolaan Dana Pembiayaan Perumahan (PPDPP) Kementerian PUPR, Arief Sabaruddin. Arief menegaskan bahwa prediksi kuota FLPP akan habis pada April itu tidaklah benar.

Alasannya, dana FLPP yang dikelola PPDPP selalu dicairkan secara bertahap untuk memastikan bahwa penerima manfaat program pemerintah ini sudah tepat sasaran. Dana itu dicairkan Kementerian Keuangan (Kemenkeu) saban Februari, Mei, dan September untuk tahun berjalan.

“Saat ini, per tanggal 18 Februari 2020, pukul 12.05 WIB, FLPP yang baru dicairkan oleh PPDPP masih sejumlah 656 unit dan yang masih berada dalam tahap proses verikasi bank sebanyak 17.470 calon debitur. Jadi kemungkinan akan habis bulan April bisa dikatakan tidak benar,” terang Arief melalui pesan singkat kepada Alinea.id.

Dia menjelaskan, pemerintah justru saat ini lebih serius dalam upaya pemenuhan kebutuhan rumah layak bagi masyarakat. Apalagi perkara ini juga sudah diatur dalam Undang-Undang (UU) Nomor 1 tahun 2011 tentang Perumahan dan Kawasan Pemukiman.

Dalam beleid tersebut dijelaskan bahwa pemerintah wajib bertanggung jawab untuk melindungi segenap bangsa Indonesia melalui penyelenggaraan perumahan dan kawasan pemukiman agar masyarakat mampu bertempat tinggal serta menghuni rumah layak dan terjangkau.

Keseriusan ini dibuktikan dengan anggaran FLPP yang tahun ini meningkat 54,9% dari tahun sebelumnya yang hanya Rp7,1 triliun. Selain itu, pemerintah juga telah menyiapkan skema lain untuk pembiayaan kepemilikan rumah, seperti Subsidi Bantuan Uang Muka (SBUM), Tabungan Perumahan Rakyat (Tapera), dan Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT).

Anggaran SBUM sendiri tahun ini mencapai Rp600 miliar untuk 150.000 unit rumah. Sementara untuk BP2BT pemerintah mengalokasikan dana Rp13,4 miliar dengan total 312 unit rumah. Sedangkan, anggaran Tapera sebanyak 8.460 unit rumah.

“Selain menyediakan dana untuk pembiayaan perumahan setiap tahunnya, pemerintah melalui PPDPP Kementerian PUPR semakin memudahkan masyarakat dalam menemukan rumah sesuai dengan yang mereka inginkan melalui aplikasi SiKasep (Sistem Informasi KPR Subsidi Pemerintah),” terang Arief.

Sementara untuk pengembang, pemerintah juga telah menyiapkan Sistem Informasi Kumpulan Pengembang (SiKumbang) yang berfungsi sebagai wadah bagi para pengembang yang menggarap perumahan FLPP. Semua pengembang yang mau bermain dalam segmen FLPP perlu meregistrasi perusahaannya dalam aplikasi ini.

Tak solutif

Pada perjalanannya, solusi lain yang ditawarkan pemerintah ternyata tidak betul-betul berjalan dengan baik. Ali Tranghanda, CEO Indonesia Property Watch (IPW) mengatakan, beberapa opsi seperti BP2BT dan Tapera tidak begitu diminati oleh masyarakat.

BP2BT kurang diminati lantaran masyarakat ‘dipaksa’ menabung terlebih dahulu sebelum bisa mendapatkan bantuan uang muka. Selain itu, program ini juga tetap mengenakan bunga komersial atau mengambil margin 3%-5% dari suku bunga BI-7 Days Reverse Repo Rate dalam penerapannya, berbeda dengan SSB dan FLPP yang bunganya tetap hanya 5% sampai tenor berakhir.

Sementara Tapera kurang diminati karena program ini menyaratkan para pegawai untuk menyisihkan 2,5% gajinya supaya bisa memiliki rumah di masa mendatang. Program ini dirasa memberatkan lantaran karyawan harus terbebani dengan pemotongan gaji, setelah sebelumnya sudah dipotong biaya BPJS Ketenagakerjaan, BPJS Kesehatan dan lain sebagainya.

“Tapera ini juga jadi pro-kontra di kalangan pengusaha. Karena kalaupun gaji dipotong, karyawan ‘kan enggak mau ‘kan. Jadi nanti malah beban pengusaha lagi,” kata Ali saat dihubungi melalui sambungan telepon pekan lalu.

Lantas mengenai SiKasep dan SiKumbang, Ali juga melihat bahwa aplikasi ini cenderung bermasalah dalam pelaksanaannya. Banyak pengembang yang mengeluhkan sulitnya masuk ke dalam aplikasi tersebut lantaran sistemnya yang kurang bagus.

Selain itu, kuota FLPP yang terbatas juga otomatis menyulitkan pengembang untuk bisa mendaftarkan perusahaannya sebagai pengembang perumahan FLPP. Dalam kata lain, pengembang dengan modal minim harus berlomba mendaftarkan perusahaannya ke aplikasi SiKumbang agar bisa turut berperan serta dalam penyediaan rumah bagi MBR.

“SiKasep, SiKumbang itu ternyata di lapangan pengembang ada kendala juga. Dan semua sekarang ‘kan lagi masa masuk ke sana dulu untuk dapat kuota. Tapi sulit karena kuotanya terbatas,” terang Ali.

Solusinya, kata Ali, pemerintah perlu menambah kuota rumah FLPP mengingat tingginya permintaan untuk rumah di segmen tersebut. Pemerintah perlu menyiapkan dana setidaknya Rp30 triliun per tahun untuk bisa memenuhi kebutuhan perumahan bagi MBR.

Di samping itu, jika melihat kebutuhan perumahan yang setiap tahun terus meningkat, pemerintah juga dirasa perlu untuk menyiapkan bank tanah (land bank) sebagai solusi lain. Bank tanah ini betujuan mematok standar harga tanah yang nantinya dapat dimanfaatkan untuk pembangunan rumah murah.

Hal ini disampaikan Ali mengingat realitas bahwa saat ini makin banyak pengembang yang enggan membangun rumah MBR lantaran semakin tingginya harga tanah.

“Salah satu solusinya pemerintah harus bikin bank tanah. Itu pemerintah enggak perlu beli karena milik BUMN, milik Pemda (Pemerintah Daerah) itu bisa dialokasikan untuk masyarakat menengah ke bawah. Payung hukumnya saja, tolong DPR bikin Undang-Undang supaya Pemda atau BUMN sediakan tanahnya 20% untuk MBR,” ucapnya.

FLPP lebih seksi

Secara terpisah, Direktur Keuangan PT Bank Tabungan Negara (Persero) Tbk. Nixon Napitupulu juga berharap agar pemerintah menambah kuota rumah FLPP yang jumlah kebutuhannya jauh melebihi bujet anggaran FLPP saat ini.

Sebagai penyalur KPR Subsidi terbesar di Indonesia, kata dia, kebutuhan rumah FLPP di BTN tahun ini mencapai 271.000 unit. Sementara kuota FLPP yang diberikan pemerintah kepada BTN tahun ini hanya 30.000 unit.

“(Harapannya ditambahkan) Ya jelas karena kebutuhannya juga di kami ada 271.000 unit. Kami pasti ‘kan berharap itu ditambahkan. Cuma ‘kan kewenangannya itu ada di pemerintah. Apakah bujetnya tersedia apa tidak, yang tahu ‘kan pemerintah,” kata Nixon saat berbincang dengan Alinea.id belum lama ini.

Nixon mengaku, pihaknya juga sudah berbicara dengan Kementerian PUPR dan Kemenkeu terkait permasalahan kuota FLPP tersebut. Namun hingga artikel ini ditulis, BTN hanya bisa menunggu apakah nantinya kuota FLPP akan ditambah atau tidak oleh pemerintah.

“Yang pasti kita bicaralah dengan pemerintah, dengan Kementerian PUPR dan Kementerian Keuangan untuk menyampaikan masalah-masalah tersebut. Kita kan usaha juga, cuma kalau usaha ‘kan enggak harus kelihatan,” tambahnya.

Apalagi, menurut Nixon, sat ini FLPP adalah KPR termudah yang ada di dunia. Masyarakat hanya perlu membayar uang muka sebesar 1% dari harga properti dan bunganya hanya 5% sampai dengan tenor 15-20 tahun.

FLPP juga tidak mewajibkan konsumen untuk membayar uang asuransi propertinya, sebab asuransi tersebut sudah dibayarkan oleh pihak bank. Makanya, wajar jika FLPP menjadi primadona di sektor properti Indonesia.

Bahkan pengembang, kata dia, cenderung lebih memilih untuk memanfaatkan program FLPP terlebih dahulu ketimbang BP2BT.

“Developer itu lebih senang FLPP dulu. Kalau sudah habis, baru BP2BT. Mungkin karena kuotanya sedikit dan baru jalan tahun lalu ‘kan. Jadi mungkin masih butuh edukasi, karena enggak bisa secepat itu,” urainya.

Pada kesempatan berbeda, Direktur Utama BTN Pahala Nugraha Mansury menambahkan tahun 2019 menjadi periode yang tidak mudah bagi sektor properti lantaran terjadi penurunan penjualan.

Berdasarkan survey Bank Indonesia, penjualan properti residensial triwulan IV-2019 turun 16,33% (q-to-q) secara triwulanan dibandingkan dengan triwulan III-2019 yang masih tumbuh 16,18%. Penurunan penjualan perumahan pun terjadi secara merata baik rumah tipe kecil, menengah ataupun besar.

Sementara itu, sektor properti pada tahun 2020, kata Pahala akan menjadi penuh tantangan karena ancaman resesi akibat kondisi geopolitik yang memanas serta yang terbaru adalah mewabahnya coronavirus di Tiongkok yang diperkirakan melumpuhkan kekuatan ekonomi China akan ikut berdampak ke Indonesia.

Akan tetapi, Pahala optimistis sektor properti yang dikenal memiliki multiplier effect ke 170 industri turunan adalah sektor yang bertahan dan bangkit di tengah ancaman dari faktor eksternal tersebut.

Apalagi, kata dia, Pemerintah dan BI memberikan dukungan yang cukup ke sektor properti antara lain peningkatan batasan tidak kena Pajak Pertambahan Nilai (PPN) rumah sederhana dan rumah sangat sederhana, pembebasan PPN atas rumah/bangunan korban bencana alam, penurunan tarif Pajak Penghasilan (PPh) pasal 22 atas hunian mewah dari 5% menjadi 1%, dan peningkatan batas nilai hunian mewah yang dikenakan PPh dan Pajak Penjualan Atas Barang Mewah (PPNBM).

Menurut dia, BI juga mendukung sektor properti lewat kebijakan moneternya, antara lain relaksasi LTV dan pelonggaran Giro Wajib Minimum (GWM) dan penurunan suku bunga acuan atau BI Rate.

“Kami mengapresiasi kebijakan pemerintah untuk mendukung sektor properti tetap tumbuh, karena itu Bank BTN tetap mendukung Program Sejuta Rumah yang telah dicanangkan Pemerintah dengan mengandalkan KPR Non Subsidi dan tetap berkomitmen menjadi Bank penyalur FLPP,” kata Pahala.

Bersambung ke "Saat orang miskin makin sulit beli rumah murah bersubsidi lewat KPR"

Berita Terkait

BP Tapera salurkan FLPP 120.169 rumah subsidi per Juli 2023

Realisasi FLPP tembus 47,15% per 7 Juli 2023

Menteri PUPR sarankan anak muda beli rumah daripada mengontrak